Stéphane De Cara et Maxime Ollier *

Sommaire

- Contexte et question de recherche

- Transferts via un système de rabais sur la taxe

- Application au secteur agricole européen

- Conclusion

Contexte et question de recherche

Compte tenu de l’objectif de neutralité carbone affiché par l’Union Européenne et de la contribution de l’agriculture aux émissions de GES (environ 10%), il parait difficile de se passer du potentiel d’atténuation que pourrait offrir ce secteur.

Une solution pour mobiliser efficacement ce potentiel consiste à introduire une taxe sur les émissions. La vocation d’un tel instrument est d’inciter les agents à réduire leurs émissions là où ils sont le plus efficace à le faire. Cette réduction n’est en général ni totale, ni uniforme d’un agent à l’autre, chaque agent arbitrant entre le coût auquel il fait face pour réduire ses émissions d’une unité supplémentaire et payer la taxe sur cette unité.

Se pose alors la question des impacts redistributifs de cet instrument. Deux éléments sont essentiels pour apprécier ces impacts. D’une part, comment les émissions initiales varient avec le revenu initial. D’autre part, comment les possibilités de réduction des émissions varient avec le revenu initial. Ces deux éléments déterminent conjointement les impacts sur la distribution des revenus. Ils peuvent se compenser l’un l’autre, ou au contraire se renforcer mutuellement. Le premier peut être évalué relativement aisément dès lors que l’on connaît la distribution des revenus et des émissions. Le second en revanche nécessite une quantification de la distribution des possibilités d’atténuation et des coûts associés.

Même si ce n’est pas sa vocation première, dès lors que l’atténuation n’est pas totale, une taxe sur les émissions engendre des recettes fiscales qui peuvent être utilisées pour atténuer l’impact sur le revenu total et/ou ses effets distributifs. Nous analysons donc les propriétés de différentes formes de transferts (forfaitaires ou proportionnels, neutres ou coûteux budgétairement) puis étudions quantitativement leurs impacts dans le cas du secteur agricole européen.

Transferts via un système de rabais sur la taxe

Une manière simple d’opérer de tels transferts est d’accompagner la taxe d’un système de rabais. Seules les émissions au-delà d’un seuil donné sont taxées, les émissions en deçà de ce seuil donnant lieu à un remboursement. A condition que le seuil ne soit pas manipulable, l’effet incitatif de la taxe est préservé.

La taxe pigouvienne standard correspond à un seuil d’émissions nul pour tous les agents (NR pour no rebate dans la suite du texte). Dans ce cas, le revenu de chaque agent est amputé, en plus du coût d’atténuation, du montant de la taxe payée sur les émissions résiduelles.

Si le seuil est fixé au niveau des émissions initiales de chaque agent, la politique s’apparente simplement à une subvention à l’atténuation (AS pour abatement subsidy). Dans ce cas, tous les agents y gagnent. Un tel système nécessite toutefois de mobiliser des fonds publics.

La politique peut être définie de manière à être neutre pour le budget du régulateur (BN pour budget-neutral). Cela est possible par exemple en fixant un seuil d’émissions uniforme (CAET pour constant absolute emission threshold) sur la base des émissions moyennes après taxe. Dans ce cas, les agents émettant moins que ce seuil reçoivent un transfert positif. Ceux émettant plus paient la taxe sur les émissions dépassant le seuil. Alternativement, le seuil d’émissions peut également être fixé en termes relatifs (CRAT pour constant relative abatement threshold), impliquant alors un rabais individualisé et proportionnel aux émissions initiales de chaque agent. Les agents réduisant leurs émissions proportionnellement plus (resp. moins) que l’ensemble de la population reçoivent alors un transfert positif (resp. payent la taxe sur les émissions au-delà du seuil). Dans les deux cas, les transferts sont équilibrés au niveau agrégé, et le revenu total du secteur est seulement réduit des coûts totaux d’atténuation.

On peut enfin imaginer un seuil uniforme basé sur le niveau moyen des émissions initiales (BC-CAET pour budget-cost/~ constant absolute emission threshold). Ce dernier a l’avantage de ne pas nécessiter d’évaluation ex ante de l’atténuation totale. Ses impacts sur le budget et sur le revenu total du secteur sont les mêmes que dans le cas d’une subvention à l’atténuation. Ses effets redistributifs peuvent être en revanche très différents.

Trois éléments définissent ainsi un système de taxe avec rabais: (i) le taux de taxe unitaire, (ii) le niveau du seuil et (iii) la forme du rabais (forfaitaire ou proportionnel). Le premier détermine le niveau d’atténuation, le second le montant total du rabais et donc les impacts sur le revenu total du secteur et les recettes fiscales, le troisième le profil de distribution du rabais entre les agents. Ces trois éléments influencent la distribution des revenus après taxe au sein du secteur.

L’analyse des propriétés de ces différents systèmes permet de comparer leurs effets distributifs pour un même taux de taxe (et donc d’atténuation) et d’éclairer comment ces impacts varient avec le taux de taxe. Elle met en lumière notamment une décomposition des effets redistributifs à l’aide de deux élasticités:

- L’élasticité des émissions initiales par rapport au revenu initial. Si elle est inférieure (resp. supérieure) à l, les agents ayant de faibles revenus émettent relativement plus (resp. moins) que les agents ayant de hauts revenus.

- L’élasticité de la perte (ou du gain) de revenu par unité d’émission initiale par rapport au revenu initial. Elle mesure comment la capacité des agents à réduire leurs émissions (et donc à amortir la perte de revenu due à la taxe) varie avec le revenu initial. Elle dépend donc de la distribution des coûts marginaux d’atténuation.

Application au secteur agricole européen

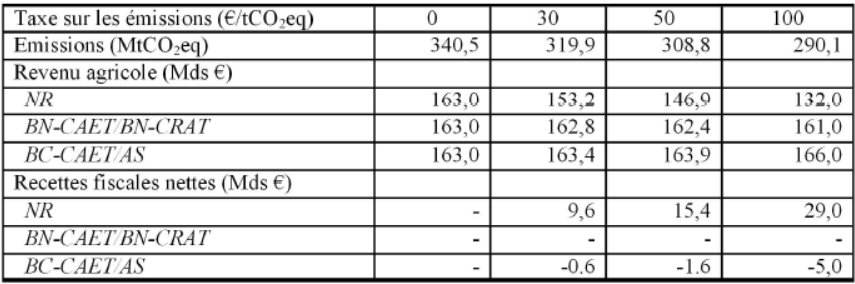

L’analyse quantitative des effets redistributifs des différents systèmes de rabais nécessite d’éliciter les potentiels et les coûts marginaux d’atténuation individuels. Ces derniers n’étant pas directement observables, on mobilise le modèle d’offre agricole AROPAj pour simuler le potentiel d’atténuation d’un ensemble d’exploitations représentatives de la diversité des conditions de production dans l’Union Européenne pour différents niveaux de taxe sur les émissions de GES agricoles. Ces simulations rendent ainsi compte de l’hétérogénéité des exploitations en termes de revenu, d’émissions initiales et de coût marginal d’atténuation. Quelque soit la forme du transfert, un même niveau de taxe conduit à une même atténuation totale (voir Tableau 1). Celle-ci s’élève à environ 6% des émissions des émissions initiales pour une taxe fixée à 30 €/tC02eq, et à 15% quand la taxe atteint 100 €/tC02gg. En l’absence de rabais, l’impact négatif sur le revenu total agricole est très marqué (environ 31 Mds€ pour une taxe de 100 €/tC02eq, soit près de 20% du revenu initial). Cette perte est due pour une large part à la taxe payée sur les émissions résiduelles (transfert de 29 Mds € vers le contribuable). Si ce montant est entièrement redistribué (BN-CAET et BN-CRAT), la perte de revenu agrégé est limitée au coût total d’abattement, qui s’élève à environ 2 Mds € pour une taxe de 100 €/tC02eq. Une subvention à l’abattement (AS) et un rabais basé sur les émissions initiales moyennes (BC-CAET) permettent d’augmenter le revenu total agricole (d’environ 3 Mds € pour une taxe de 100 €/tC02eq) mais nécessitent un transfert du contribuable vers les agriculteurs (de l’ordre de 5 Mds € pour le même niveau de taxe).

Tableau 1 . Résultats agrégés au niveau européen (UE-27) pour différents niveaux de taxe.

Note: Le revenu est approximé par la marge brute diminuée des salaires versés. L’analyse est restreinte aux exploitations affichant un revenu positif pour une taxe de 100 €/tC02eq (1993 exploitations-types représentant 3,503 millions d’exploitations réelles pour 4,611 millions équivalents temps pleins non salariés).

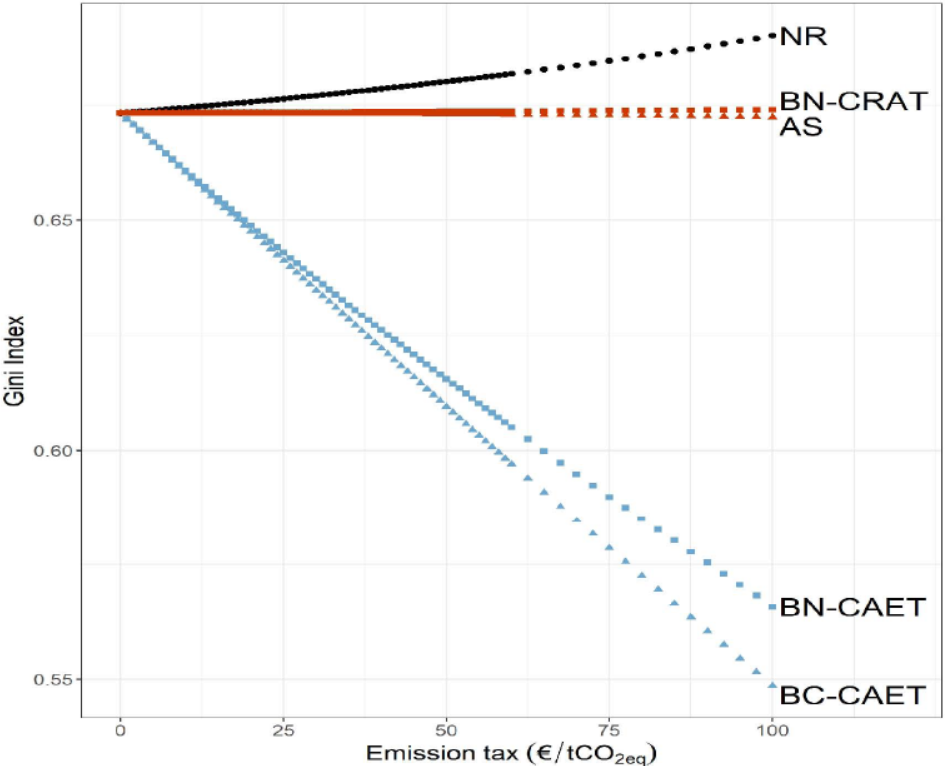

Les différents systèmes de rabais ont des impacts distributifs contrastés. La Figure 1 présentent ces impacts de manière synthétique au moyen l’indice de Gini¹. Une taxe standard sur les émissions tend à augmenter les inégalités de revenu au sein du secteur, et ce d’autant plus que le niveau de taxe est élevé. Au contraire, les systèmes basés sur un seuil forfaitaire (BN-CAET et BC-CAET) réduisent notablement l’indice de Gini, alors que ceux basés sur un seuil proportionnel aux émissions initiales (BN-CRAT et AS) le maintiennent à une valeur proche de son niveau initial. Une subvention à l’atténuation (coûteuse pour le contribuable) induit ainsi des inégalités de revenu bien plus importantes qu’un système neutre budgétairement basé sur un rabais forfaitaire.

Figure 1: Indice de Gini de la distribution des revenus pour différents niveau de taxe et différents systèmes de rabais

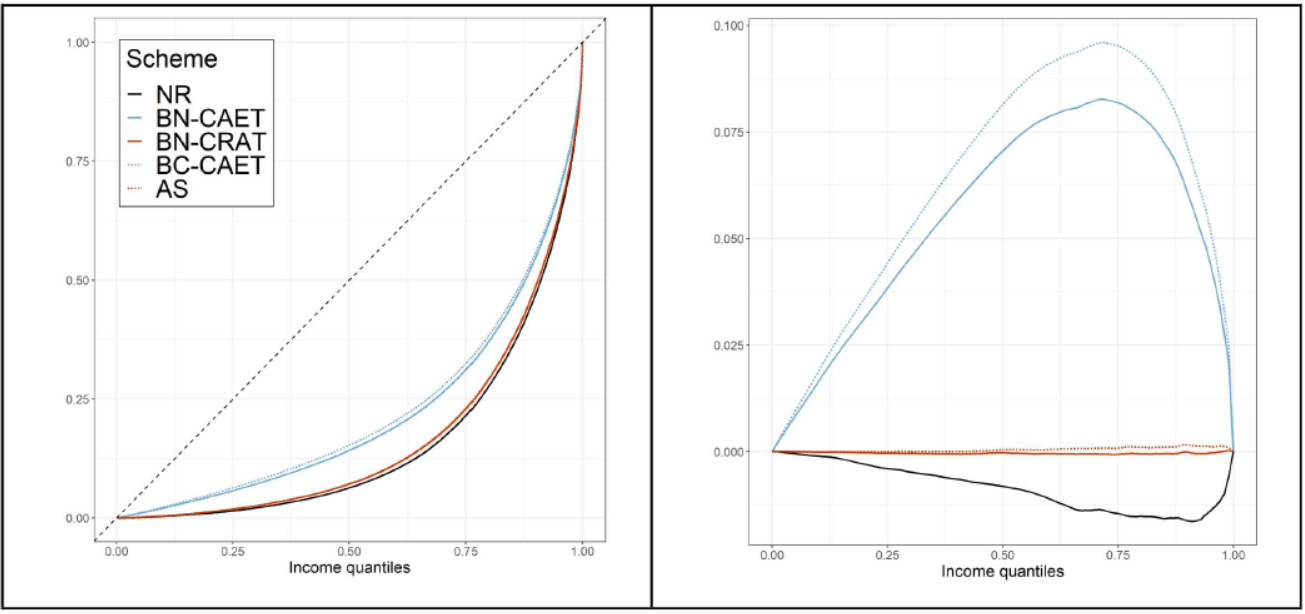

Ces résultats sont confirmés par l’analyse des impacts sur l’ensemble de la distribution des revenus. La Figure 2 présente les courbes de Lorenz associées aux cinq systèmes de transferts pour une taxe de 100 €/tC02eq (à gauche), ainsi que la différence par rapport à la courbe de Lorenz des revenus dans la situation initiale pour l’ensemble des quantiles de revenus (à droite). Les agriculteurs se situant en dessous du 90ème percentile des revenus initiaux voient leur part dans le revenu total baisser dans le cas d’une taxe standard sans rabais (NR). En revanche, si le rabais est forfaitaire (BN-CAET et BC-CAET), la part des revenus des agriculteurs en dessous du 70ème percentile dans le revenu total

augmente par rapport à la situation initiale.

Figure 2 : Courbe de Lorenz des revenus pour une taxe de 100 €/tC02eq (gauche) et différenceavec la courbe de Lorenz des revenus dans la situation initiale (droite).

Examinons tout d’abord le cas d’une taxe sans rabais (NR). L’analyse montre que les exploitations dégageant des revenus faibles, bien qu’émettant moins en niveau, tendent donc à émettre proportionnellement plus que celles avec un revenu élevé. Cela contribue à rendre la taxe sur les émissions régressive. Cet effet régressif n’est pas compensé par la distribution des potentiels d’atténuation. La perte nette de revenu rapportée aux émissions initiales ne dépend pas du revenu initial (élasticité légèrement négative et non significativement différente de 0).

La situation est très différente avec l’introduction d’un rabais. Dans le cas d’une subvention à l’atténuation (AS), tous les agents sont gagnants. Ramené aux émissions initiales, le gain individuel décroit légèrement avec le revenu initial. L’élasticité faible entraîne un impact très limité sur les inégalités de revenus.

Les autres systèmes de rabais impliquent que certains agriculteurs sont gagnants, alors que d’autres y perdent. La distribution des gagnants et des perdants est très différente selon que le seuil est fixé de manière forfaitaire ou proportionnelle. Dans le premier cas (i.e., transfert forfaitaire), les agents qui gagnent sont principalement ceux qui ont des émissions initiales faibles, qui sont souvent ceux avec des revenus initiaux faibles. Le rabais tend ainsi à réduire les inégalités de revenus. Dans le deuxième cas (i.e., transfert proportionnel aux émissions) au contraire, les gagnants sont répartis sur l’ensemble du spectre des revenus initiaux, impliquant des impacts redistributifs minimes.

Conclusion

Une taxe pigouvienne est en théorie un instrument efficace pour inciter les agents à réduire leurs émissions. Elle s’accompagne néanmoins d’impacts sur le niveau et la distribution des revenus qui peuvent rendre son acceptabilité et sa mise en oeuvre difficile en pratique.

À titre d’illustration, nos simulations montrent qu’une taxe basée sur une valeur sociale du carbone de 100 €/tC02eq permettrait une réduction d’environ 15 % des émissions totales du secteur. Cependant, sans transfert, cette politique diminuerait en moyenne le revenu agricole de près de 20 % et augmenterait substantiellement les inégalités de revenu.

Pour la même atténuation, le régulateur pourrait trouver plus simple de subventionner les réductions d’émissions, ou de manière équivalente d’accompagner la taxe d’un transfert vers chaque agriculteur de 100 € pour chaque tonne qu’il émet initialement. Cela conduirait à une augmentation du revenu pour tous les agriculteurs et maintiendrait les inégalités de revenu au sein du secteur à leur niveau actuel, mais nécessiterait de mobiliser environ 5 Mds € de fonds publics.

Pour le même coût budgétaire, les inégalités de revenu au sein du secteur pourraient être considérablement réduites en mettant en place un rabais forfaitaire basé sur les émissions moyennes (74 tC02eq par équivalent temps plein non salarié). Cela correspondrait à un transfert d’environ 7400 € par ETP non salarié. La politique pourrait être budgétairement équilibrée en fixant le seuil à 63 tC02eq (soit un transfert forfaitaire de 6300 € par ETP non salarié) tout en maintenant les inégalités de revenus bien en dessous de leur niveau initial.

Ces résultats soulignent l’importance de concevoir des politiques climatiques qui tiennent compte de spécificités du secteur agricole, et notamment de la diversité des conditions de production et de l’hétérogénéité des coûts et des potentiels d’atténuation au sein de ce secteur. Ils illustrent également qu’introduire un prix du carbone n’implique pas nécessairement un accroissement des inégalités revenus pour peu que la définition des instruments de politique publique intègre ces enjeux.

Pour en savoir plus:

Ollier, M. and De Cara, S. (2024). « Give and take: An analysis of the distributional consequences of emission tax-and-rebate schemes with an application to greenhouse gas emissions from European agriculture », Ecological Economics, Vol. 219, https://doi.org/l 0.1016 j.ecolecon.2024.108154

Notes de fin :

1 – L’indice de Gini, obtenu à partir de la courbe de Lorenz, rend compte de la répartition d’une variable (revenus, richesse, etc.) au sein d’une population. Il varie de 0 (égalité parfaite, tous les revenus de toutes les personnes sont égaux) à 1 (une seule person ne dispose de la totalité du revenu, les autres n’ont rien).

*

Stéphane De Cara Université Paris-Saclay, INRAE, AgroParisTech, Paris-Saclay Applied Economics, 91120 Palaiseau, France

Maxime Ollier Université Paris-Saclay, INRAE, AgroParisTech, Paris-Saclay Applied Economics, 91120 Palaiseau, France